La trampa de líquidos es una situación descrita por representantes de la escuela de economía keynesiana cuando las inyecciones de efectivo en el sistema bancario por parte del estado no pueden reducir la tasa de interés. Es decir, este es un caso separado cuando la política monetaria es ineficaz. La razón principal para la aparición de una trampa de líquidos se considera expectativas negativas de los consumidores, lo que hace que las personas ahorren la mayor parte de sus ingresos. Este período está bien caracterizado por préstamos "gratuitos" con tasas de interés casi nulas, que de ninguna manera afectan el nivel de precios.

Concepto de liquidez

¿Por qué muchas personas prefieren mantener sus ahorros en efectivo en lugar de comprar, por ejemplo, bienes raíces? Se trata de liquidez. Este término económico se refiere a la capacidad de los activos para venderse rápidamente a un precio cercano al mercado. Un activo absolutamente líquido es el efectivo. Puede comprar inmediatamente todo lo que necesita en ellos. El dinero en cuentas bancarias tiene algo menos de liquidez. La situación con las facturas y valores ya es más complicada. Para comprar algo, primero aún deben venderse. Y luego tenemos que decidir qué es más importante para nosotros: acercarnos lo más posible a su precio de mercado o hacer todo rápidamente.

Luego vienen las cuentas por cobrar, las existencias de bienes y materias primas, maquinaria, equipo, edificios, estructuras, construcción en progreso. Sin embargo, debe comprender que el dinero que se esconde en el hogar debajo del colchón no genera ningún ingreso para su propietario. Simplemente mienten y esperan en las alas. Pero este es un pago necesario por su alta liquidez. El nivel de riesgo es directamente proporcional a la cantidad de ganancia potencial.

¿Qué es una trampa de líquido?

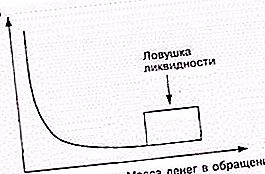

El concepto original está asociado con el fenómeno, que se expresó en ausencia de una disminución en las tasas de interés con un aumento en la oferta monetaria en circulación. Esto es completamente contrario al modelo monetarista IS-LM. Por lo general, los bancos centrales reducen las tasas de interés de esta manera. Canjean bonos, creando una afluencia de efectivo nuevo. Los keynesianos ven aquí la debilidad de la política monetaria.

Cuando surge una trampa de líquido, un aumento adicional en el efectivo en circulación no tiene ningún efecto en la economía. Esta situación generalmente se asocia con un bajo interés en los bonos, como resultado de lo cual se vuelven equivalentes al dinero. La población no busca satisfacer sus necesidades cada vez mayores, sino acumularse. Esta situación generalmente se asocia con expectativas negativas en la sociedad. Por ejemplo, en previsión de una guerra o durante una crisis.

Causas de ocurrencia

Al comienzo de la revolución keynesiana en las décadas de 1930 y 1940, varios representantes de la tendencia neoclásica intentaron minimizar la influencia de esta situación. Argumentaron que la trampa líquida no era evidencia de la ineficiencia de la política monetaria. En su opinión, el objetivo de este último no es bajar las tasas de interés para estimular la economía.

Don Patinkin y Lloyd Metzler llamaron la atención sobre la existencia del llamado efecto Pigou. El stock de dinero real, como lo han demostrado los científicos, es un elemento de la función de la demanda agregada de bienes, por lo que afectará directamente la curva de inversión. Por lo tanto, la política monetaria puede estimular la economía incluso cuando está atrapada en la liquidez. Muchos economistas niegan la existencia del efecto Pigou o hablan de su insignificancia.

Concepto de crítica

Algunos representantes de la escuela austriaca de economía rechazan la teoría de Keynes de la preferencia por los activos monetarios líquidos. Llama la atención sobre el hecho de que la falta de inversión en un período determinado se compensa con su exceso en otros períodos de tiempo. Otras escuelas de economía destacan la incapacidad de los bancos centrales para estimular una economía nacional con un bajo precio de los activos. Scott Sumner generalmente se opone a la idea de la existencia de la situación en cuestión.

El interés en el concepto se reanudó después de la crisis financiera mundial, cuando algunos economistas creían que se necesitaban inyecciones directas de efectivo en los hogares para mejorar la situación.

Trampa de inversión

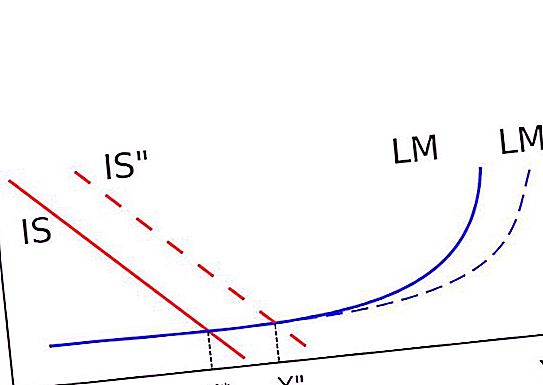

Esta situación está relacionada con la discutida anteriormente. La trampa de la inversión se expresa en el hecho de que la línea IS en el gráfico ocupa una posición completamente perpendicular. Por lo tanto, cambiar la curva LM no puede cambiar el ingreso nacional real. Imprimir dinero e invertir en este caso es completamente inútil. Esta trampa se debe al hecho de que la demanda de inversiones puede ser completamente inelástica a la tasa de interés. Eliminarlo con la ayuda de "efecto de propiedad".

En teoría

Los neoclasicistas creían que un aumento en la oferta monetaria todavía estimula la economía. Esto se debe al hecho de que los recursos no invertidos algún día se invertirán. Por lo tanto, imprimir dinero en situaciones de crisis sigue siendo necesario. Esta era la esperanza del Banco de Japón en 2001, cuando lanzó una política de "flexibilización cuantitativa".

Las autoridades de los Estados Unidos y algunos países europeos razonaron exactamente de la misma manera durante la crisis financiera mundial. Intentaron no otorgar préstamos gratuitos y bajar las tasas de interés aún más, sino estimular la economía por otros métodos.

En la practica

Cuando Japón comenzó un período prolongado de estancamiento, el concepto de trampa de líquido volvió a ser relevante. Las tasas de interés fueron casi cero. En ese momento, nadie tenía idea de que, con el tiempo, los bancos de algunos países occidentales aceptarían prestar $ 100 y recuperar una cantidad menor. Los keynesianos consideraron tasas de interés bajas pero positivas. Sin embargo, hasta la fecha, los economistas están considerando una trampa de liquidez en relación con la existencia de lo que se llama "préstamos gratuitos". La tasa de interés sobre ellos es muy cercana a cero. Entonces hay una trampa de líquido.

Un ejemplo de tal situación es la crisis financiera mundial. Durante este período, las tasas de interés de los préstamos a corto plazo en los Estados Unidos y Europa fueron muy cercanas a cero. El economista Paul Krugman dijo que el mundo desarrollado está en una trampa de líquidos. Señaló que triplicar la oferta monetaria en los Estados Unidos de 2008 a 2011 no tuvo un efecto significativo en los niveles de precios.