El presupuesto de la empresa es un componente esencial de la planificación financiera, en otras palabras, el proceso de determinar las acciones asociadas con la creación y el uso de recursos financieros en el futuro. Los planes financieros pueden garantizar la interconexión de gastos e ingresos sobre la base de la interconexión de indicadores indicativos del desarrollo de la estructura con sus recursos financieros.

El concepto y la esencia de la categoría.

Para empezar, es aconsejable considerar el concepto y la esencia del presupuesto empresarial. Un presupuesto debe entenderse como un plan financiero, un documento que puede expresarse en unidades monetarias y físicas. Este es un tipo de herramienta para administrar los gastos, ingresos y liquidez de la empresa.

El presupuesto de la empresa no es más que un plan de tipo cuantitativo en términos monetarios, cuya preparación y adopción se lleva a cabo antes del inicio de un período específico. Como regla, muestra la cantidad de ingresos planeados para ser alcanzados y los gastos que se incurrirán durante el período. El presupuesto de una empresa es una categoría que incluye, entre otras cosas, capital que debe ser atraído para lograr los objetivos estratégicos de la estructura.

Funcional

Las funciones del presupuesto empresarial incluyen los siguientes elementos:

- Planificación de operaciones que garanticen el logro de los objetivos de la empresa. Cabe señalar que en el proceso de su desarrollo las decisiones clave de planificación son fijas.

- Coordinación de todo tipo de actividades de servicios y unidades estructurales. En el proceso de presupuestación, se coordinan ciertos tipos de actividades para que todos los departamentos y servicios de la empresa trabajen de manera coordinada, buscando alcanzar objetivos estratégicos. Cabe destacar que el presupuesto aprobado de la empresa es una herramienta importante para vincular las restricciones existentes y la información cuantitativa.

- Control sobre las actividades actuales de la empresa. Un presupuesto cuidadosamente planificado es un estándar específico con el cual se acostumbra comparar los resultados logrados de hecho.

- Estimular el liderazgo de los centros de responsabilidad para lograr los objetivos. Cada director debe saber qué esperan los altos funcionarios del trabajo de su centro de responsabilidad.

Tareas de presupuesto

Presupuestar la empresa es una parte integral de una de las funciones gerenciales. Se trata de planificar. Es por eso que el presupuesto está presente en absolutamente cualquier sistema efectivo de gestión de la empresa. Es necesario para especificar los objetivos de la planificación.

Las tareas de presupuestar un plan privado suelen ser las siguientes:

- Soporte de información de procesos de producción y ventas con elementos necesarios.

- Prevención del movimiento de pasivos y activos de la empresa fuera del alcance de las tareas y objetivos planificados, en particular, el desvío de fondos del volumen de negocios que excede la norma.

- Prevención de gastos innecesarios de dinero.

- Motivación de los empleados.

- Coordinación y control de trabajos relacionados con la implementación de planes.

Etapas de presupuesto

El presupuesto de la empresa se lleva a cabo en varias etapas. Es aconsejable tener en cuenta las siguientes etapas de presupuestación:

- Diseño y posterior aprobación de la estructura financiera de la empresa o empresa. Cabe señalar que su formación es necesaria para la delegación de autoridad con respecto al desarrollo de presupuestos específicos a los directores de los centros de responsabilidad.

- Creación de una estructura de presupuesto empresarial. En este caso, la estructuración se implementa para consolidar los poderes y artículos sobre presupuestación para gerentes responsables de los centros de responsabilidad en funcionamiento. Aquí, se resuelven los detalles de las relaciones existentes entre los elementos del presupuesto general. En función de sus resultados, se emite un reglamento sobre la estructura presupuestaria, así como sobre los presupuestos de tipo privado.

- Aprobación de la política presupuestaria de la empresa (consideraremos esta categoría con más detalle en el próximo capítulo).

- Creación de normativa presupuestaria. Cabe señalar que las reglamentaciones de procedimiento incluyen la identificación del presupuesto del período de tiempo (también denominado horizonte); procedimientos asociados con la planificación y generación de ingresos y gastos del presupuesto empresarial; formatos de presupuesto, programa de acción.

Política fiscal

Cabe señalar que la política presupuestaria de la empresa, a juzgar por el formulario, es similar a la contable. Refleja los siguientes puntos:

- Técnicas de evaluación, así como los principios para crear el costo planificado de un producto o servicio.

- Métodos de valoración y posterior reflejo de la propiedad.

- Métodos para mostrar cuentas por pagar y por cobrar;

- Los principios asociados con la planificación de ingresos por ventas de productos.

El sistema presupuestario y su estructura. Presupuesto operativo

Entonces, sobre la base de los procesos comerciales de la empresa mencionados anteriormente, se está construyendo el llamado sistema de presupuestos funcionales. Juntos, este es el presupuesto de la empresa, llamado general. Consiste en dos tipos de presupuestos: financieros y operativos.

Esto último sugiere que la actividad económica de la empresa se refleja principalmente a través de un sistema de indicadores técnicos y económicos especiales del presupuesto empresarial, que caracterizan ciertos aspectos y etapas de la producción y los negocios.

Es importante tener en cuenta que el objetivo final de dicho presupuesto es la formación de un plan maestro, que tenga en cuenta tanto las ganancias como las pérdidas de la empresa. Durante su desarrollo, se aplican los presupuestos de producción, ventas, compras, costos generales de producción, costos laborales, gastos comerciales, así como gastos administrativos.

Planificación financiera

El componente más importante del presupuesto general de la empresa es el presupuesto financiero. En general, es recomendable considerarlo como un balance de gastos e ingresos de la organización. En este caso, las estimaciones cuantitativas de los gastos y los ingresos presupuestarios de la empresa, reflejados en el presupuesto operativo, en cualquier caso, se transforman en monetarios. Se considera que su objetivo clave es un reflejo presuntivo de las fuentes de recibos de efectivo, así como las instrucciones de su aplicación.

Entonces, utilizando este tipo de presupuesto empresarial, es posible obtener la siguiente información: costo de ventas, ganancias y ventas totales, porcentaje de gastos e ingresos, período de recuperación de la inversión, inversión total y el uso de fondos prestados y propios. El presupuesto financiero es un plan en el que puede familiarizarse con las supuestas fuentes de recursos financieros y las instrucciones para su uso.

Incluye un presupuesto de gastos de capital, una declaración prospectiva de pérdidas y ganancias, un presupuesto en efectivo de la empresa y una declaración prospectiva de situación financiera y balance.

El objetivo principal de la planificación financiera es garantizar plenamente el proceso de reproducción con recursos financieros que sean relevantes tanto en términos de volumen como de estructura. En el proceso de lograrlo, se destacan las siguientes tareas clave de la planificación financiera:

- Formación de un sistema de planes financieros con la asignación obligatoria de estratégicos, operativos y administrativos entre ellos.

- Identificación del volumen de planificación.

- Cálculo de los recursos financieros necesarios.

- Previsión de ingresos y gastos del presupuesto empresarial.

- Cálculo de volúmenes, así como la estructura de financiamiento externo e interno, determinación de reservas e identificación de volúmenes de financiamiento adicionalmente.

Muestra de presupuestos de la compañía

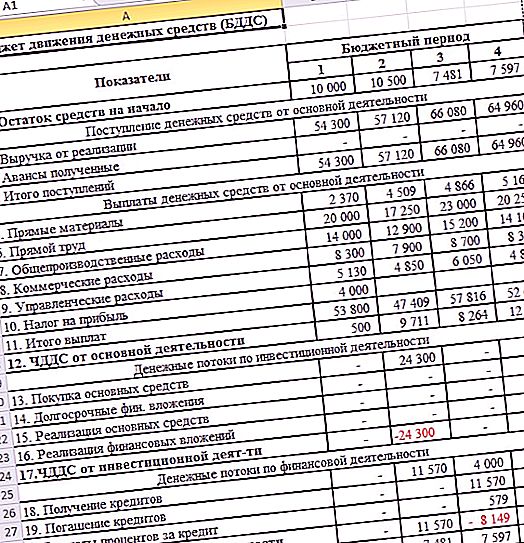

El proceso de compilación de BDSDS y BDR puede parecerse al siguiente. Es aconsejable elaborar presupuestos en la empresa o en la empresa con el ejemplo de la estructura de producción. Para comenzar, considere el presupuesto de flujo de efectivo:

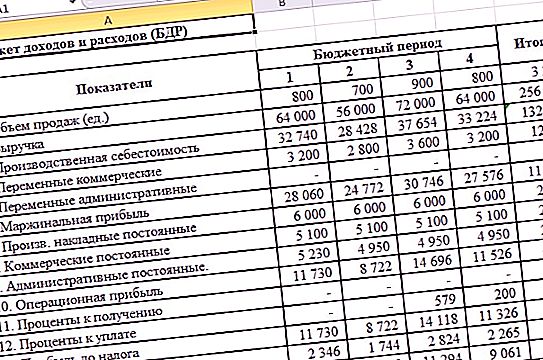

El siguiente es un presupuesto de gastos e ingresos:

Vale la pena señalar que hemos simplificado el ejemplo presentado tanto como sea posible. Sin embargo, incluso a partir de esto, está claro que la elaboración de presupuestos a través de tablas es un proceso bastante laborioso, ya que debe recopilar todos los presupuestos funcionales en un solo conjunto y prescribir macros, fórmulas para mostrar correctamente los resultados finales. Si toma una empresa real o una estructura de cartera, apenas puede imaginar cuánto se complica el proceso de presupuestación en Excel.

Debe agregarse que el ejemplo de implementación de la tecnología considerada basada en Excel tiene una gran cantidad de desventajas: el modo de usuario único, la falta de diferenciación del acceso a los datos, así como la posibilidad de coordinar presupuestos de tipo funcional, la complejidad de la consolidación, etc. Por lo tanto, el presupuesto por el método presentado no se considera la mejor opción para la empresa.

Presupuestación en la plataforma 1C

El método más popular hoy en día es el presupuesto de la organización a través de 1C. La automatización de la contabilidad y el presupuesto de gestión sobre la base de 1C, por ejemplo, en el sistema WA: Financier, convierte el proceso de presupuesto en uno más eficiente en comparación con el presupuesto en Excel. Vale la pena señalar que el subsistema de presupuesto indicado incluye la posibilidad de formar y el control posterior de los presupuestos operativos y financieros.

Ventajas de la solución

La solución presentada implementa mecanismos especiales mediante los cuales los usuarios tienen la oportunidad de configurar de forma independiente la estructura de los presupuestos, las relaciones que existen entre ellos y las formas de obtener información y datos reales para los cálculos. Vale la pena señalar que el mecanismo activado para interactuar con los sistemas de contabilidad de un tipo externo implica el uso de datos externos tanto para calcular los indicadores planificados o crear informes, como para reflejar la información real sobre los registros presupuestarios.

Este sistema le permite construir de manera efectiva procesos de negocios relacionados con el presupuesto, en todas sus etapas:

- formación de un modelo de presupuesto;

- mayor armonización de presupuestos, así como enmiendas relevantes;

- reflejo de información objetiva de acuerdo con los artículos presupuestarios;

- control cuidadoso sobre la ejecución de presupuestos (tanto operativos como financieros);

- planear el análisis de hechos de los indicadores a través de herramientas de informes avanzadas;

- Desarrollo de soluciones de gestión empresarial.

Clasificación de planes

Como regla general, las empresas forman planes, actuales, operativos y estratégicos. Este último debe entenderse como planes de desarrollo empresarial en general, así como expandir la estructura a largo plazo de la empresa. Desde un punto de vista financiero, los planes estratégicos forman proporciones importantes de reproducción e indicadores financieros, así como caracterizan estrategias con respecto a inversiones y oportunidades de acumulación y reinversión. Dichos planes determinan el volumen y la estructura de los recursos financieros que son necesarios para mantener la estructura como unidad de negocios.

El desarrollo de los planes actuales se lleva a cabo mediante el método estratégico de detallarlos, en otras palabras, si el primer tipo de planes proporciona una lista aproximada de recursos financieros, sus direcciones de uso y volumen, entonces, en el marco de la planificación del tipo actual, cada tipo de inversión está vinculada a las fuentes de financiación.

Por lo tanto, los planes estratégicos son una "macroestructura" de recursos financieros (áreas de inversión prioritarias, métodos de préstamo de fondos, perspectivas de cambios en la estructura de capital), y los actuales describen la efectividad de esas fuentes de financiamiento que no están excluidas. Contienen un cálculo del costo de capital y sus componentes (préstamos, créditos, patrimonio, etc.), así como una evaluación de las áreas clave de actividad de la estructura y las formas de generar ingresos desde un punto de vista financiero.

En virtud de los planes operativos, deben considerarse planes tácticos del tipo a corto plazo, que están directamente relacionados con el logro de los objetivos de la empresa, por ejemplo, un plan de producción, un plan de adquisición de materiales, etc. Los planes operativos son una parte integral del presupuesto total anual o trimestral de la empresa.