En varias escuelas económicas, el concepto de capital a menudo se interpreta de diferentes maneras. Según los escritos de Ricardo, esta palabra indica la parte de la riqueza nacional utilizada en la producción. Y Karl Marx llamó a los bienes de capital que, cuando se usan sabiamente, les permiten aumentar su valor cuantitativo a través de la inversión en producción.

Concepto moderno

El capital no es algo individualmente específico, ni un producto, ni finanzas, pero en cuanto a esto último, por supuesto, suceden en la etapa en que se pone en producción con el objetivo de obtener ganancias. Esta es una forma completamente ordinaria de materialización de la propiedad, una especie de circulación de fondos del propietario, destinada a obtener ciertos ingresos. Y por lo tanto, el concepto general de capital significa todo lo que puede generar ingresos. Por lo tanto, puede ser tanto un medio de producción como productos terminados y financieros.

Proceso negociable

El ciclo del capital es el camino que sigue su movimiento continuo a través de la circulación de producción y las esferas, lo que garantiza la creación de plusvalía y su nueva reproducción. En una economía de mercado, las inversiones financieras rotativas se consideran especialmente importantes. Esto se debe en gran parte al hecho de que son parte de la categoría creativa. Y este es el componente que transfiere su propio valor invertido al producto recién creado en su totalidad, y luego, al final de cada circuito, regresa al empresario-industrial en efectivo, que en una proporción cuantitativa será mayor que el invertido. De lo que se deduce que el capital de trabajo ha sido y será uno de los criterios más importantes para determinar el beneficio de la producción.

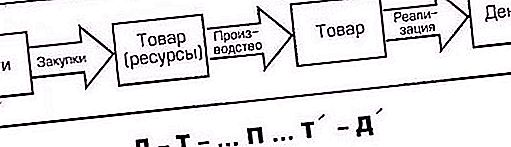

El ciclo del capital: fórmula y etapa número 1

En el curso de su movimiento, el capital pasa por varias etapas, las llamadas etapas, después de lo cual regresa a su forma original. Es decir, inicialmente avanzado en forma de efectivo, pasa por tres etapas de circulación.

El primero incluye tales acciones: el capital, que en la fórmula estará marcado con la letra D (dinero), lo gasta el empresario, es decir, una persona con finanzas, en los medios de producción (indicados como JV), así como en mano de obra (Rs). Tanto Cn como Pc en esta etapa del ciclo de capital son bienes adquiridos para la organización de los procesos de producción de la empresa. Debido al hecho de que no solo se necesita equipo de trabajo para comenzar la actividad, para la compra de la cual se destina una parte del capital, sino también los servicios de los empleados, también se designan en la fórmula como bienes, debido a la asignación de fondos para pagar su trabajo.

Etapa No. 2

Además, las formas de cambio de capital, "dinero" (D) entra en "productivo" (P). Como resultado del funcionamiento del proceso de producción, adquiere una forma de mercancía (T). Los bienes producidos, por supuesto, difieren de los adquiridos en la primera etapa, tanto cualitativamente (en términos de los aspectos externos del producto recién creado) como cuantitativamente (en el costo estimado de consumo más el excedente que contiene). Por ejemplo, en la primera etapa D, se compraron equipos de costura, materiales, etc. para parte de la capital, y también se contrataron cortadores, costureras, etc. Bueno, en la segunda etapa P, se cosieron chándales. Este ejemplo muestra claramente la diferencia entre los bienes de la primera etapa y los obtenidos como resultado del proceso de producción.

Etapa No. 3

En la tercera etapa, la rotación de capital de la empresa vuelve a entrar en la esfera de la circulación: el empresario trae al mercado y vende los bienes producidos allí, recibe el dinero gastado en ellos y, además, el excedente. En el resultado final, las finanzas invertidas se transformaron de la forma del producto (T) nuevamente en efectivo (D).

En la tercera etapa, el movimiento de capital es la venta de bienes manufacturados al consumidor. El retorno a la tesorería junto con la plusvalía en forma de efectivo (D) significa que su movimiento circular se ha completado y ha llegado a su posición original en su forma original. Solo que ahora el empresario ya tiene una cantidad de dinero mucho mayor que antes. Luego, nuevamente comienza el circuito y la circulación de capital de una forma a otra, conduciéndolo nuevamente a través de tres etapas de circulación. Esto determina la continuidad del proceso.

Asegurando la continuidad

Entonces, de lo que se ha dicho anteriormente, vemos que la circulación de capital se logra a través de tres etapas funcionalmente activas. Donde el segundo, es decir, el productivo, se considera el más importante, porque es allí donde se produce la creación de plusvalía. El camino del paso sucesivo de cada etapa cambia la forma de capital de uno a otro. De hecho, el movimiento de capital por sí solo no se limitará a un solo ciclo, ya que el emprendedor lanzará una y otra vez fondos al movimiento, con un objetivo completamente comprensible: proporcionarse a sí mismo y a su empresa un valor excedente aún mayor y en constante crecimiento. Y la continuidad del proceso de producción se puede lograr si el capital no solo se mueve de una forma a otra, sino que estará constantemente presente simultáneamente en las tres formas.

Asignación de capital de trabajo.

Los fondos que sirven al proceso de actividad y al mismo tiempo participan directamente en la creación de nuevos bienes, y al mismo tiempo en el proceso de venta de productos, permiten el concepto de capital de trabajo. Su objetivo principal es garantizar el ritmo y la continuidad del ciclo de producción financiera. Los medios de producción adquiridos (JV) tienen otro nombre: "capital de la empresa". Su concepto como empresa conjunta, a su vez, se divide en objetos de trabajo que participan en la creación de productos y servicios comercializables (PC), también tienen una diferencia funcional en la participación en el proceso de producción.

Diferencia fundamental

La peculiaridad del capital de trabajo es que no se consume, no se consume, sino que avanza en varios tipos de gastos corrientes de la actividad empresarial. El propósito de dicho pago anticipado es la creación de inventarios, la construcción de elementos de producción inacabados para aumentar el número de productos terminados y organizar condiciones aún mejores para su implementación exitosa.

Inversión en la creación de producción.

Avance significa que los fondos asignados para iniciar el circuito de capital se devuelven a la producción después de cada finalización del ciclo, que incluye:

- Fabricación de productos.

- Su venta al consumidor.

- Ingresos por ventas.

En pocas palabras, es de los ingresos de la venta de bienes manufacturados que se reembolsa la parte de material avanzado, y específicamente, se devuelve a su valor original (D). Por lo tanto, queda claro qué es el capital de trabajo. Se puede caracterizar como una combinación de recursos financieros lanzados para la organización, el establecimiento del proceso de producción mediante el uso de fondos de circulación e inversiones de capital de trabajo.

Capital de produccion

Los medios de trabajo comprenden el contenido de propiedad de los activos fijos, como la mayor parte de las finanzas, talleres, equipos de trabajo y otros instrumentos de trabajo de producción, relacionados con la política de desarrollo futuro de la empresa para aumentar la rentabilidad.

Independientemente de la división del capital de la empresa en su propio, principal, prestado o circulante, así como constante o variable, se encuentra en un proceso constante de movimiento continuo, simplemente tomando varias formas, debido a que se encuentra en una etapa particular a través de la cual el flujo de efectivo está pasando actualmente fondos

Medios de producción

Los medios de producción incluyen objetos de trabajo, incluidos materiales, materias primas, componentes, productos semiacabados y similares. Todos ellos participan en el ciclo productivo y tecnológico que completa el ciclo de capital y, al mismo tiempo, se consumen por completo durante el período de uno de esos círculos. El dinero gastado en esto cambia rápidamente, bloqueando el costo de la vida laboral productiva, creando productos básicos en el mismo ciclo de producción tecnológica.

Medida de velocidad

Uno de los criterios de evaluación importantes que caracterizan la circulación y rotación del capital es determinar la velocidad de su movimiento. La primera medida de la velocidad es el valor del período de tiempo durante el cual toda la cantidad de dinero adelantada por él regresa al capitalista en forma de ingresos, que aumentan en la cantidad de ganancias. Este período de tiempo es 1 revolución.

La segunda medición de la velocidad del capital de trabajo es el número de llamadas de la inversión avanzada por 1 año. Esta medida es una derivada de la primera, calculada dividiendo 12 meses anuales por un tiempo de 1 revolución.

Las partes separadas que representan el movimiento de capital en la esfera industrial se distinguen por las características individuales del material y los medios materiales de producción y se darán vuelta a diferentes velocidades.

En cuanto a los medios de mano de obra, que incluyen estructuras, estructuras, máquinas herramienta, máquinas y otros equipos, el período de funcionamiento de tales cantidades es de varios años a varias décadas. Forman parte de la base material y técnica de una empresa industrial y participan constantemente en la mayoría de los ciclos tecnológicos y de producción.

Regulaciones objetivo

Se requiere que el capital de trabajo se mantenga en un tamaño que proporcione una dirección que optimice la gestión de la producción. Para esto, es necesario determinar la formulación de objetivos que persiguen metas estratégicas.

Por ejemplo, las características financieras y económicas de la producción son su liquidez, es decir, la capacidad de convertir activos en efectivo para pagar las obligaciones de pago. Su nivel suficientemente alto para cualquier empresa es la característica más importante de la estabilidad de la actividad. La pérdida de liquidez puede resultar no solo en costos adicionales, sino también en paradas periódicas del proceso de producción.

Un bajo nivel de rotación de capital no podrá apoyar adecuadamente las actividades de producción. Por lo tanto, puede haber una pérdida de liquidez, mal funcionamiento y, como consecuencia, baja ganancia. Para cada empresa hay un nivel óptimo en el que es posible obtener el máximo beneficio.

: ¿qué tipo de organización es esta?")